信用卡是便捷的支付工具。上海现在用户极多,但不少持卡人并不了解信用卡,只是简单地刷卡,还款,刷卡,还款。各家银行在普及宣传上,又往往照本宣科,不切实际,更何况王婆卖瓜,对持卡人并无太多指导。如何玩转手上这张小卡片?有大学问,写本书也未必能穷尽其妙。这里择要简谈,会点名,有褒贬,但决无偏私。

许多人把信用卡与“银行卡”、“银联卡”划等号,就错了。先来区分借记卡和信用卡(本质是贷记卡)。借记卡就是你要用1万,必须里面存足1万,才可以刷。信用卡则是你有1万额度,就能刷1万,过阵子银行给你寄来账单,你按时还款到账即可。至于银联,那是信用卡组织,与Visa(威士)、MasterCard(万事达)、American Express(美国运通)、JCB(目前无官方汉译,意思是日本信用局)属一类。俗称“双币卡”的双标卡就是银联与Visa等卡组织中的一个结合。双标卡是特定金融政策下的产物,应逐渐淘汰。现在办卡,如极少出国,建议申请62开头的单银联卡。针对这类卡,银联与各家银行近年活动丰富,回馈不薄。如长期驻外,或频繁国际旅行,推荐中国银行这三种卡:长城国际卡,有美、英、欧、澳、港五币种,皆单标,非威士即万事达;长城环球通万事达银联双标卡,消费走万事达通道,免除美元与其他货币间1.5-2%的货币转换费;新近推出的长城环球通EMV单标Visa美元卡,亦免币转费。

信用卡的好处至少有:(一)避免随身携带大量现金(二)避免接触附着现金的病菌(三)避免假钞找零(四)有助现金周转及盈利(五)乐享积分回馈和信用卡活动(六)网上支付便捷(七)创建信用记录(八)彰显经济身份。

下:威士梅赛德斯—奔驰卡

下:威士梅赛德斯—奔驰卡

逐条讲。(一)小夫妻要带孩子和双方父母共七口人游香港,去航空公司购机票。带现金,要一万四,公交挤来挤去,不安全。交易时给柜员,还要点验,麻烦。掏出信用卡,POS机一拉,输密码,签字,轻松搞定。(二)钱过万人手,病菌不胜数。信用卡比现金干净些。(三)店里购物,一张一百块递给收银员,他偷偷调包,说这钱不对,退还你一张假钞,你不当心,就吃进了。刷信用卡,他就计无可施了。(四)4月27日急着买房,定金10万,手头没这么多现金,定存下月才期满,刷卡立解燃眉之急。刷账单日为26日的中国银行的中银白金至尊版信用卡,5月26日记账,再过29天还款,而这59天里,等定存到期,取出还可买短期理财产品孳息。(五)11年圣诞,某游客在港买表花20500港币,刷交行沃尔玛单银联卡,正逢交行海外单笔消费折合人民币888元享12倍积分活动,得20万积分,回沪兑换1927.50元沃尔玛消费金。(六)淘宝购物,支付宝付水电煤,半分钟搞定付款,前者偶尔还有快捷支付首笔85或9折,封顶若干元的活动。(七)申请台湾自由行,如能出示使用记录良好的金卡、白金卡,获批更易。房贷、车贷,记录良好的持卡人更受银行欢迎。(八)“大白金卡”(即年费不免或须刷高额方免的白金卡;“小白金卡”或“伪白金卡”则可通过刷次数或低额免),银行网点视同VIP储户,优先排队,在医院、机场、高尔夫球场等享受各种贵宾待遇,申领者多须财力雄厚。

下:传说中可透支两亿美元的Seven Royal卡

下:传说中可透支两亿美元的Seven Royal卡

具备经济实力且不挥金如土者,申领信用卡,会为生活带来方便与回报。市场上几十家银行成百上千种卡,如何选卡?两个原则:(一)珍惜“新客户”身份(二)选卡符合消费习惯。

申请某银行的卡,银行确认你为“新客户”,说明你此前从未持有该行的卡。销卡后半年或一年再申请且成功发卡的客户,某些银行也视为新客户。但别为了拿迎新礼,频繁销卡再申请,银行会拉黑你。新客户好处多,如去年申交行即享单笔刷200元返100元,今年则100元返50元。我初领中信卡,不知有送50元斯玛特卡,客服来电催开卡,无意间说漏嘴,我才知道,去静安寺领来。总之,珍惜“第一次”,在赠礼更诱人之际再去填申请表。填表,怕资料泄露,就乖乖去银行柜台,别指望像样的礼品。街头摆摊办卡,礼品略好些,资料易泄露,但往往下卡把握大,额度高。自己权衡利弊吧。

下:著名的美国运通百夫长黑卡、金卡

申请某银行的卡,银行确认你为“新客户”,说明你此前从未持有该行的卡。销卡后半年或一年再申请且成功发卡的客户,某些银行也视为新客户。但别为了拿迎新礼,频繁销卡再申请,银行会拉黑你。新客户好处多,如去年申交行即享单笔刷200元返100元,今年则100元返50元。我初领中信卡,不知有送50元斯玛特卡,客服来电催开卡,无意间说漏嘴,我才知道,去静安寺领来。总之,珍惜“第一次”,在赠礼更诱人之际再去填申请表。填表,怕资料泄露,就乖乖去银行柜台,别指望像样的礼品。街头摆摊办卡,礼品略好些,资料易泄露,但往往下卡把握大,额度高。自己权衡利弊吧。

下:著名的美国运通百夫长黑卡、金卡

让消费习惯决定你刷什么卡。如果你常常乘坐东航飞机,推荐你交通银行东航金卡,12元有积分消费自动兑换东方万里行1个里程,其他银行的东航联名卡则要15或18元才得1里程。超市消费多,交行沃尔玛、乐购、卜蜂莲花卡是不二的选择,回馈在同业中独占鳌头。在POS机商户编码倒数第8到5位为5812、5813、5814的商家,即严格的餐饮类(有些饭店“跨界”登记,签购单打出来,是百货超市类,甚至商务咨询类),刷东亚标准卡就有双倍积分,42000分可兑换一张100元的OK卡。草根吃货大概会喜欢中信卡,现在的9积分兑换、每周三六Costa买一赠一信价比都高得诱人。杭州银行上海分行则1万分可兑换100元上海交通卡一张,但须提前申请,按时到九江路营业部现场领取……

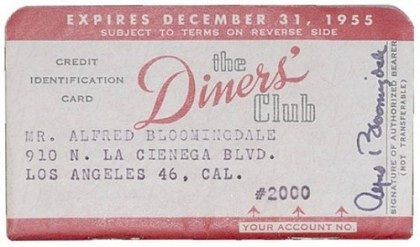

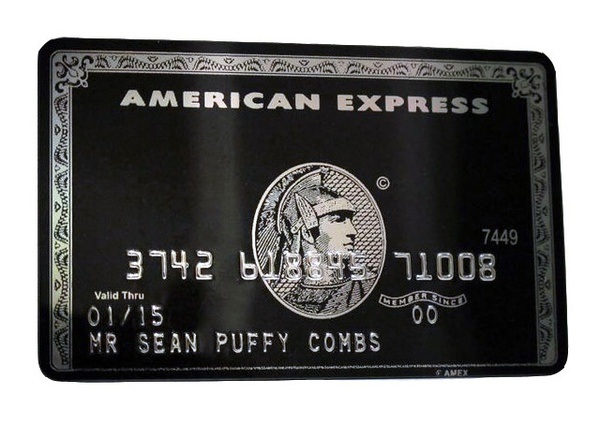

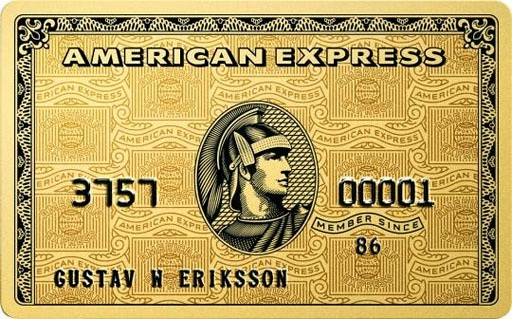

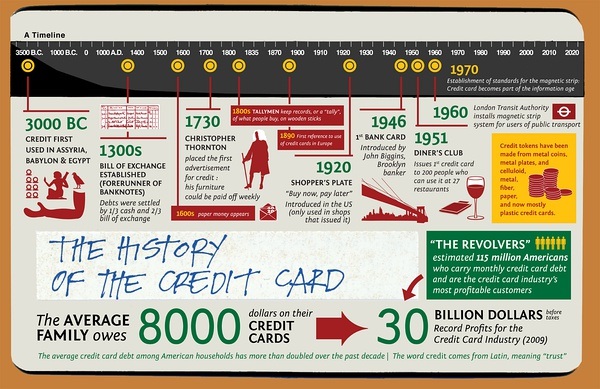

下:信用卡简史一卡通版

下:信用卡简史一卡通版

绝大多数银行都是1元有积分消费积累1积分,但光大、华夏的1积分与中行、交行、东亚的1积分不可同日而语。我的浦发麦兜卡,虽然是终身免年费的产品,但我消费2万元,积累2万分后,居然什么礼品都无法兑换,连卡通麦兜贴纸都没资格。如非要兑换,可加若干元后,得竹筷子一双。不花积分,光这点钱,在城隍庙,可以买至少三双。这当然就是积分商城的陷阱。最后,我只能看着这点积分到期清零。当初消费这2万,如刷广发聪明卡,每400元得1元刷卡金,就有50元,即我再刷50元购物,一分钱都不用还给广发。差别不小吧。

下:万事达维珍航空卡

下:万事达维珍航空卡

下:东亚银行香港大学学生卡、校友卡

极少数如招行,20元积1分,不满20元,哪怕19.99元,也无积分,理论上可刷无限大额而1分都积不到。我的招行卡就申请其东航联名卡,直接按18比1兑换成东航里程,而放弃鸡肋的招行积分。还遇到过在味千拉面消费100元,刷招行卡5倍积分,刷交行卡9折,毫不犹豫选择后者,招行25积分根本不值10元。但打折未必总爽,去秋在打浦桥的顺风请几位校友吃饭,兴业卡8.8折,埋单共300多元,折去仅1元,因特价菜、酒水海鲜、点心、毛巾均不打折。如此优惠,名存实亡。不过,用信用卡,一定要养成习惯,结账时先询问收银员(而不是端茶倒水的服务员,他们多数不知信用卡为何物)有无信用卡优惠。在西贝莜面菜,我甚至遇到过收银员说没有,而经理确认有,最终退现金的情况。

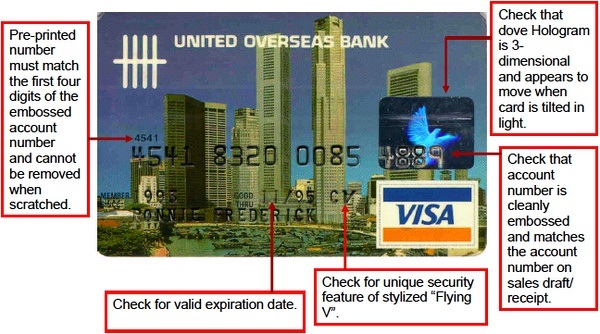

下:教你读懂信用卡卡面信息

下:教你读懂信用卡卡面信息

网付有无积分,也是现在持卡人关心的问题。只能说是神秘莫测吧。同样东航官网,刷中行没积分;刷交行时有时无:看你走的支付平台是“银联支付”还是“块钱”。淘宝有些卡有,有些卡没:南京银行的卡始终有,而部分银行发行的淘宝卡都没有。在意这点积分的话,就做个有心人,多试验,多记录吧。

由于业绩下滑和银联调整刷卡手续费,今年整个信用卡业内,积分大幅贬值,刚满百岁的中行甚至突然宣布取消白金卡双倍积分(因系统落后,至今仍是双倍),变相取消附送的体检、机场贵宾等服务。

由于业绩下滑和银联调整刷卡手续费,今年整个信用卡业内,积分大幅贬值,刚满百岁的中行甚至突然宣布取消白金卡双倍积分(因系统落后,至今仍是双倍),变相取消附送的体检、机场贵宾等服务。

年费问题,是很多人申办信用卡时的顾虑。少数说明书承诺终身免年费的卡之外,多数都是在一个信用卡年度,即发卡月起12个月内,以此类推,而非自然年内,刷满若干笔即免。这类刷次数免年费的卡,即便产生年费,致电客服,基本都能免去。

还款牵涉到个人信用记录,尤当小心。手头宽裕,就选择全额还款;财务长期紧张,则应远离信用卡。发起还款不等于到账,而银行判断你是否按时还款,看的是到账时间。使用网银跨行和支付宝还款,一定要看清到账时间的说明:当天,次日,还是下一个工作日。春节等长假或外出旅行前,记得核对账单,安排好还款。不少银行都有宽限期,在最后还款日后几天内,还款到账,视同按时还款,如建行是两天,中行白金卡更长达9天。一旦出现逾期还款,第一时间把钱换掉,再致电客服,申请撤销不良记录,如用卡记录良好,多能搞定。

还款牵涉到个人信用记录,尤当小心。手头宽裕,就选择全额还款;财务长期紧张,则应远离信用卡。发起还款不等于到账,而银行判断你是否按时还款,看的是到账时间。使用网银跨行和支付宝还款,一定要看清到账时间的说明:当天,次日,还是下一个工作日。春节等长假或外出旅行前,记得核对账单,安排好还款。不少银行都有宽限期,在最后还款日后几天内,还款到账,视同按时还款,如建行是两天,中行白金卡更长达9天。一旦出现逾期还款,第一时间把钱换掉,再致电客服,申请撤销不良记录,如用卡记录良好,多能搞定。

最后谈安全用卡。近年盗刷猖獗,争讼不断,用卡必须警惕。第一件事,就是把你卡背面最右侧的三个数字(运通卡在正面,且是四个数字)记下来,然后用贴纸盖掉。单银联卡推荐凭密码消费。光凭签名消费一旦发生盗刷,从最近法院判例看,都是银行、用户各打五十板。设个密码,隐蔽输入,免得麻烦。双币卡则自求多福吧,因为威士、万事达等外国卡组织是不用密码即可消费的。切忌让陌生人,如饭店服务员,拿走你的卡去刷,尤其在东南亚、澳洲等盗刷高发区。海外消费走威士、万事达路线,可能发生DCC(动态货币转换),看似便利,实际损失或达6%以上,所以签购单出现DCC或Dynamic Currency Conversion字样,建议当场拒签、撕毁,重新支付。网付安全,对外国卡组织来说,提供了动态手机密码验证,可惜只有少数网站支持,某些欧美奢侈品网站,如Kate Spade,则声明拒绝接受中国发行的信用卡。银联网付国内更普遍,支付宝还提供快捷支付,几乎都带手机验证,看似安全,实则漏洞惊天:熟悉网付的小偷得到你的iPhone,刷你的卡,购他的物,分分钟,无压力。

限于篇幅,只能讲到这里。如果你对信用卡产生了浓厚的兴趣,向你推荐两个论坛:“信用卡之窗”和“飞客茶馆”。希望你也能玩转信用卡!

RSS Feed

RSS Feed